Contents

ごあいさつ

はじめまして。株式会社アクアライフ代表の茶谷と申します。

この資料をご覧いただき、誠にありがとうございます。

突然ですが、社長であるあなたは、日々の経営の中でこんな疑問を感じたことはないでしょうか?

- 「決算は黒字のはずなのに、なぜか手元にお金が残らない…」

- 「毎年、多額の税金や社会保険料を払っているが、これが適正なのか分からない…」

- 「会社には資産があるが、どうやって自分や家族のために活用すれば良いのだろう…」

もし、一つでも当てはまるなら、この資料はきっとお役に立てるはずです。

多くの中小企業経営者が、「利益は出ているのに資金繰りが苦しい」という現実に直面しています 。

その原因は、あなたの経営努力が足りないからではありません。

問題は、法人税や社会保険制度といった「制度そのものの構造」にあります 。

この資料では、その構造を解き明かし、税理士や社労士だけでは提案しきれない、会社と社長個人の両方にキャッシュを最大限残すための「実行可能」な戦略を体系的に解説していきます 。

私はこれまで20年以上にわたり、200社を超える中小企業の経営者と共に「どうすれば社長の手元にキャッシュが残るのか」という問いに向き合い続けてきました 。

これは机上の空論ではありません。

現場で成果を上げてきた実務的なノウハウです 。

ぜひ最後までお読みいただき、貴社の未来を切り拓く「次の一手」のヒントを見つけてください。

制作者紹介

茶谷 清士(ちゃたに きよし)

株式会社アクアライフ 代表取締役

ファイナンシャルプランナー/法人財務コンサルタント

「どうすれば社長の手元にキャッシュが残るのか」

この問いに真剣に向き合い続けて、20年。私はこれまで、全国の中小企業経営者の財務戦略を支援してきました。

ベンチャー企業にて新規事業の立ち上げや経営戦略・財務・人事部門の実務を経験。

2007年に独立し、2009年に株式会社アクアライフを設立。

以来、経営者のための「キャッシュ最大化戦略」を中心に、税金対策・社会保険料対策・保険・退職金・自社株対策まで、一貫支援する「実行支援型コンサルティング」を提供しています。

士業や金融機関では提案しきれない、横断的かつ実務ベースの財務設計が強み。

特に、【利益を出さずにキャッシュを残す】戦略に関しては、業種や規模を問わず多くの経営者から高い評価をいただいています。

■ セミナー・講演実績(一部抜粋)

- 経営者向け財務戦略セミナー(テーマ:法人保険×キャッシュ最大化)

- 商工会議所会員向け 中小企業経営セミナー(テーマ:退職金・事業承継対策)

- 税理士法人向け研修(テーマ:保険と事前確定届出給与の法的整理)

- 士業連携プロジェクト勉強会(テーマ:自社株評価と生命保険の融合戦略)

- 中小企業向けWebセミナー(テーマ:社長のキャッシュを残す7つの新戦略)

※全国でのセミナー開催実績:のべ300回以上

※法人顧客対応実績:200社超(2025年6月現在)

専門家としてだけでなく、経営者としての視点と、現場で培ったリアルな経験値を活かして、貴社の財務戦略を全力でサポートします。

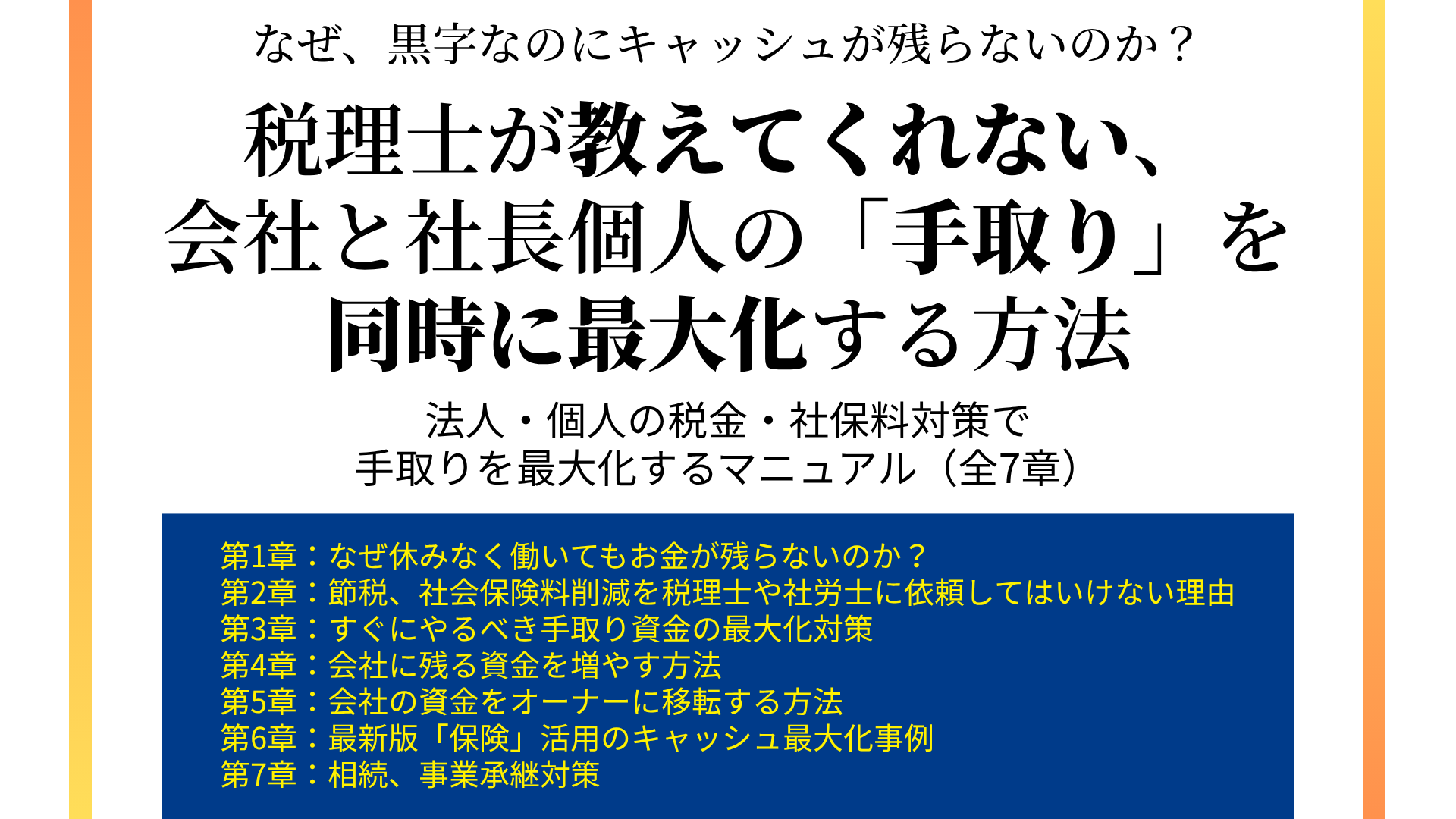

第1章:なぜ休みなく働いてもお金が残らないのか?

「黒字なのに、なぜかお金が残らない」

これは、多くの中小企業の経営者が抱える、共通の悩みです。

顧問税理士から「今期は黒字で好調ですね」と言われ安堵したのも束の間、いざ通帳を見てみれば現金がほとんど増えていない。

「これだけ働いたのに、なぜだ…?」と感じたことはないでしょうか。

その原因は、経営努力が足りないからではありません。

問題は、日本の制度設計そのものにあります。

利益が出れば出るほど法人税が重くのしかかり、役員報酬を上げれば社会保険料の負担が個人と法人に跳ね上がります。

そもそも会計上の利益と、実際の現預金は一致しません。

売掛金が未回収であったり、棚卸資産として眠っていたりすれば、決算書上は黒字でも資金繰りは苦しくなります。

最悪の場合、黒字なのに倒産する「黒字倒産」に至るケースも少なくありません。

つまり、法人税、社会保険制度、そして会計と現金のズレという「見えない構造」が、あなたの会社からキャッシュを奪っているのです。

これまでの経営の常識は、「いかに利益を出すか」でした。

しかし、今の時代に求められるのは「利益最大化」ではなく「キャッシュ最大化」という新しい発想です。

税金や社会保険料の支出を合法的にコントロールし、会社と社長個人の両方にキャッシュを残す仕組みを意図的に構築することが不可欠なのです。

事実、ある経営者はこの「キャッシュを残す戦略」を実行し、5年後には法人の預金を1.8倍、社長個人の資産も倍増させました。

「さっそく具体策を相談しよう」という考えは、会社を率いて成長発展されてきた経営者として素晴らしい判断だと思います。

ただ一点だけ注意していただきたいことがあります。

それは「相談する相手を間違えないこと」です。

ではいったい、誰に相談するべきなのでしょうか?

第2章:節税、社会保険料削減を税理士や社労士に依頼してはいけない理由

「節税のことは税理士に任せている」

「社会保険は社労士が顧問でついているから大丈夫」

そうおっしゃる経営者の方は少なくありません。

ですが、本当にそれだけで、社長の手元に最大限のキャッシュが残っていると言えるでしょうか?

結論から言えば、節税も社会保険料対策も、税理士や社労士だけでは限界があるのです。

■ そもそも、税理士・社労士の立場と業務範囲では「攻められない」

税理士は、「申告書の正確な作成」と「税法上の遵守」が主な仕事です。

社労士も、「就業規則の整備」や「手続き業務」が中心です。

つまり、税金や社会保険料を合法的に最小化する「戦略設計」までは、通常、業務範囲外なのです。

それどころか、過去には一部の士業が「リスクを避けるために」本来可能な手法すらやらないよう助言しているケースもありました。

■ 士業は「縦割り」でも本当は横断的な戦略が必要

本当に効果的な節税や社会保険料対策を実現するには、

- 税務(税理士)

- 労務(社労士)

- 保険・退職金(FP・コンサル)

- 法人制度・経営戦略(経営者視点)

これらを横断的に組み合わせた財務スキーム構築が必要不可欠です。

ところが、士業の多くはそれぞれ専門分野が分断されているため、制度と制度の間に抜け漏れが生じやすいのです。

実際、税理士に任せていた企業が、退職金制度や社会保険最適化で年間数百万円単位の見直し効果を出したケースも珍しくありません。

■ 実行支援なしのアドバイスだけでは社長の時間が奪われる

さらに深刻なのは、提案が出たとしても「じゃあ自分でやってくださいね」という丸投げスタイルになりがちな点です。

経営者が制度を調べ、書式を整え、社員に説明して導入して…

これでは、何のための外部専門家か分かりません。

必要なのは、制度知識+実行支援が一体となった、経営視点の財務パートナーです。

■ 私たちは「士業ではなく、経営者のための実行支援型コンサル」

私たちは、税理士でも社労士でもありません。

ですが、彼らと連携しながらも、「社長の手元にキャッシュが最大限残る構造」を設計し、制度を整備し、現場への導入支援まで一貫して行います。

- 「節税」と「社会保険料対策」を同時に設計

- 保険・退職金・役員報酬・自社株の評価まで一気通貫

- 制度の提案だけでなく、社員説明・書式作成・実行支援まで対応

それが、経営者にしかできない判断を、最大限サポートする本当の財務コンサルティングだと、私たちは考えています。

節税や社会保険料対策は、「誰に任せるか」で結果が大きく変わる分野です。

士業任せでやったつもりになるのではなく、経営者として本気で「キャッシュ最大化」を目指すなら、制度の「すき間」までデザインできる専門家に一度ご相談ください。

第3章:すぐにやるべき手取り資金の最大化対策

社長の手元キャッシュを最大化する5ステップ戦略

ここでご紹介する内容は、「単なる節税ノウハウ」ではありません。

経営者の手元に残るキャッシュを最大化し、会社とオーナーの双方を守るための、5つの戦略ステップを体系化したものです。

STEP1:社会保険料の最適化

- 無駄な「役員報酬ベース」を調整し、法人と個人の社会保険料を適正化

- 月額数万円、年間で数十万円〜百万円単位のキャッシュが浮く事例も多数

最も即効性の高い「固定費の削減策」です。

STEP2:法人の利益を抑えキャッシュを残す設計にシフト

- 役員報酬・退職金・保険・制度導入によって利益を圧縮しながらキャッシュを残す

- 「利益は出さずに、資金は貯める」逆転発想の財務設計

銀行からの信用を落とさず、内部留保の質を変えます。

STEP3:税金を合法的にコントロール

- 法人税・所得税・相続税まで見据えた税区分最適化

- 事前確定届出給与、適格退職金制度、保険の適切活用などをフル活用

「税理士任せ」で得られない、制度横断型の税戦略。

STEP4:自社株の評価を「適正水準」へ

- 将来の相続・事業承継に備え、高騰した自社株評価額を抑制

- 評価方法の見直し、財務構造の調整、資産整理などを実行

放置すれば相続税が数千万円単位に膨らむリスクが…

STEP5:社長個人への資金移転(合法的・計画的に)

- 退職金、生命保険、企業年金、貸付金整理などで「法人から個人へ」資産をシフト

- 「現金で残す」だけでなく、「税務上有利に移す」戦略も必要

事業の成功を、あなたの人生の「資産」に変える最終ステップ。

注意していただきたい点は、この5ステップがすべてつながっていることです。

節税だけ、保険だけ、退職金だけ、では本当の意味で社長を守れません。

「社会保険料対策」→「利益」→「税金対策」→「自社株評価対策」→「オーナー経営者への資産移転」

という一連の流れを構築してこそ、社長の手元にキャッシュが残り、将来の事業承継・引退・資産形成に向けた準備が整うのです。

個別相談(今回限り無料)受付中

いきなりですが質問です。

- 「今のやり方で、5年後も安心できる未来は見えますか?」

- 「あなたの会社に、今キャッシュを残す仕組みはありますか?」

- 「いま相談せず、いつ行動しますか?」

ここでお伝えしている戦略は、机上の空論ではありません。

実際に、年商1億〜10億規模の企業で数多く実行されてきた実務型モデルです。

もちろん、すべてを一人で完璧に進める必要はありません。

必要なのは、「経営の右腕」として伴走してくれる専門家です。

「読んでよかった」ではなく、「相談してみた」で終わるかどうか。

それが、今後のキャッシュフローと経営未来を分ける分岐点です。

無料個別相談のご案内

この内容について、御社に最適な設計を一緒に描いてみませんか?

- 自社のキャッシュ最大化診断(無料)

- 税理士・社労士と連携した実務導入支援

- 保険・退職金・年金・贈与設計の最適化

「稼ぐ」ではなく、「残す」経営へ

この情報が、あなたの経営の新しい地図になれば幸いです。

まずはお気軽にお問い合わせください。

第4章:会社に残る資金を増やす方法

あなたの会社に「キャッシュが残らない」のは、あなたの努力が足りないからではありません。

原因は、キャッシュが残らない制度設計のまま運営していることにあります。

経営者がまずやるべきは、「法人にキャッシュを残す仕組み」を構築すること。

ここでは、その具体策を徹底解説していきます。

■ ステップ1|法人税を合法的に圧縮する

最も基本的で、最も効果が大きいのが「利益調整」です。

法人税は利益に対して課税されます。ならば、利益を圧縮すれば税負担も下がります。

ただし、安易な経費水増しや架空計上はNG。

税務調査で否認されればペナルティが課されます。

そこで使うのが、「合法的な費用化スキーム」です。

- 法定福利厚生の導入

中小企業であっても、役員に対して一定の福利厚生制度を導入することは可能です。

たとえば、

- 健康診断の会社負担

- 慶弔見舞金制度

- 出張日当制度

- 役員退職金規程の整備 など

これらは、一定の要件を満たせば「損金算入」が可能で、役員個人にも課税されません。

- 役員退職金の制度設計

役員退職金は、損金算入が認められており、かつ受け取る個人側でも「退職所得控除」「1/2課税」などの優遇があります。

つまり、法人・個人ともに節税メリットがある数少ないスキームなのです。

さらに、就業規則・退職金規程・株主総会決議を整備することで、税務リスクを抑えながら実行可能です。

■ ステップ2|社内制度でキャッシュ流出を抑える

次に取り組むべきは、社会保険料の最適化です。

- 高額役員報酬=社会保険料の爆増

年収2,400万円(月額200万円)の役員を例に取ると、法人と個人の合計で年間約450万円の社会保険料負担が発生します。

この支出は、税金とは違い、企業努力でほとんど軽減できない「固定費」としての性格を持っています。

- 解決策:「定額報酬+事前確定届出給与」方式

役員報酬を月額5万円などの最低ラインに抑えつつ、

年1回の賞与形式で残りの報酬を「事前確定届出給与」として支給する方法です。

ただし、ここには2つのポイントがあります。

1.届出の時期と内容に厳密なルールがある

税務署への届出期限を過ぎると、損金算入が認められなくなります。

2.社会保険の算定上、賞与部分は「標準賞与」としてカウントされる

一定の軽減効果はあるものの、完全に保険料から逃れられるわけではありません。

それでも、標準報酬月額ベースよりは保険料を抑える効果が高く、十分に実行する価値があります。

■ ステップ3|内部留保を「未来の支出」に変換する

黒字で利益が出ても、それをそのまま放置しては、税金がかかってしまいます。

そこで、将来の支出に備える「準備型支出」を活用します。

- 中小企業倒産防止共済(経営セーフティ共済)

- 月額5,000円~20万円まで積立可能

- 年間最大240万円を損金算入可能

- 40ヶ月以上積立で、全額解約返戻可(しかも非課税)

退職金の原資や緊急時の資金繰り対策としても使えるため、法人の「隠れ預金」として有効です。

- 生命保険の活用(定期保険・長期平準定期)

保険は税務上グレーな印象を持たれがちですが、設計次第では強力なキャッシュコントロールツールになります。

たとえば、以下のような設計が可能です。

- 契約者=法人、被保険者=役員、受取人=法人

- 解約返戻率が高く、途中解約で資金回収が可能

- 一部損金算入型など、利益調整機能を備える

※ただし、税制改正により保険商品の損金算入要件は厳格化されています。最新ルールを確認のうえ、私たちのような専門家と設計を行ってください。

■ ここまでのまとめ:法人内キャッシュ最大化の鉄則

- 節税は「合法」であることが絶対条件

- 制度整備(規程・届出・決議)を怠らない

- 社会保険料の最適化はコスト圧縮の鍵

- 退職金・共済・保険で「見える準備金」を形成

第5章:会社の資金をオーナーに移転する方法

■ 経済的利益の供与スキームの真実

「法人にはお金がある。でも、社長個人は使えない」

この悩みも、中小企業の現場で非常によく聞かれます。

実際、法人名義の預金をそのまま社長が自由に使えば「役員貸付金」として税務上大きな問題となります。

では、どうやって合法的に社長個人にキャッシュを移すのか?

その答えの一つが、「経済的利益の供与」という考え方です。

■ 経済的利益の供与とは何か?

税務上、「会社が役員に対して金銭的価値のある利益を提供した場合」、たとえ現金でなくても、役員個人は「給与課税」されます。

これを「経済的利益の供与による給与」と呼びます。

一見ネガティブな概念ですが、これを「戦略的に活用」することで、法人から個人にキャッシュを移すスキームを作ることが可能になります。

■ 活用例:生命保険契約による資金移転

以下は、制度的にも実務的にも認められている代表的スキームです。

- 契約設計(法人契約・死亡保険金受取人=遺族)

- 契約者:法人

- 被保険者:代表取締役

- 死亡保険金受取人:社長のご家族(相続人)

この契約形態では、契約時点で法人が役員個人に対し「経済的利益」を与えたとみなされます。

つまり、法人は支払った保険料を「役員給与」として損金計上します。

一方、役員側は受けた経済的利益(=保険料相当額)に対して給与課税を受けます。

● ポイント:経済的利益であり「現金支給ではない」

このスキームは、現金を直接渡すわけではありません。

よって、社長個人に「生活資金が即供与される」わけではないものの

- 法人が支出した保険料は、給与扱いで損金になる

- 一方で、保険契約は社長もしくは遺族の手に残る(解約返戻金or死亡保険金)

つまり、法人→個人もしくは法人→個人→相続人へと、将来のキャッシュ移転ルートを合法的に設計することが可能なのです。

■ 注意点と制度整合性

このスキームを活用するには、以下の要件を厳格に満たす必要があります。

1.保険契約内容の設計が制度に適合していること

税務上「経済的利益」と認定される契約形態である必要があります。

2.保険料を給与とみなして、事前確定届出給与として支払うことはできない

社会保険料との整合性も確認が必要です。

3.法人側の損金処理と、個人側の課税処理の整合を取ること

税務調査の際に説明責任を果たせるよう、契約書類や議事録の整備が重要です。

4.「一時払い保険」はこのスキームには適さない

通常は年払いまたは月払いベースでの設計が必要です。

■ このスキームが選ばれる理由

1.キャッシュアウトは法人が負担

社長個人が自腹を切ることなく、自身の遺族の保障を確保できます。

2.法人にとっては損金処理可能

節税効果と資金移動を同時に実現します。

3.相続対策にもなる

死亡保険金は「500万円×法定相続人数」まで非課税枠があります。

4.合法的・制度整合的に実行可能

多くの税理士も認めている、正統派スキームです。

5.社会保険料の負担なしで法人から個人へ資金移転できる場合がある

給与として税金は課税されますが、社保の対象とならない使い方もあります。

6.解約返戻金のある保険商品であれば現金化も可能

解約返戻金のあるタイプの商品を活用すれば解約して現金化も可能です。

■ では、何が落とし穴になるのか?

1.過剰な設計で高額な経済的利益になると税負担が重くなる

2.届出や処理を誤ると否認リスクが高くなる

3.商品設計の自由度が保険会社によって異なる

このスキームは極めて強力ですが、設計を誤ると「逆効果」にもなりかねません。

■ 次にやるべきは「制度と商品のマッチング」

ここで必要になるのは、制度に沿って商品設計できる専門家の存在です。

生命保険会社任せでは不十分。

必ず、制度×商品×設計者=三位一体のチームで設計してください。

第6章:最新版「保険」活用のキャッシュ最大化事例

■ 合法×実務対応で資金移転の道筋をつける

「保険って、結局節税できるんですか?」

これは、経営者の方から非常によく聞かれる質問です。

結論から言えば、「できるケースもあれば、できないケースもある」のです。

その分岐点は、「制度と設計の整合性」にあります。

本章では、実際に現場で採用されている保険スキームの中でも、合法かつ実行性が高い「キャッシュ移転戦略」に絞って、実例を紹介します。

■ 重要なのは「税制適格+戦略性」

ここで紹介する手法は、以下すべてを満たすものです。

- 制度的整合性がある(税務否認リスクがない)

- キャッシュアウトの主導権は法人にある

- 受益者(社長個人や遺族)に確実にキャッシュが移転する

- 相続・退職・事業承継に活用できる

■ ケース①|経済的利益の供与による死亡保障スキーム

法人が契約者・社長が被保険者・死亡保険金受取人は遺族

- 保険料は役員への「経済的利益の供与」として損金処理

- 社長個人は給与課税されるが、現金支給はないため負担感は低い

- 死亡保険金は遺族へ、相続税非課税枠を活用できる

- 保険料は事前確定届出給与では出せないため注意

- 社会保険料の負担なしで法人から個人へ資金移転できる方法もある

- 解約返戻金のある保険商品を活用すれば現金化することも可能

ポイント

この手法は、解約返戻金や保険金そのものが「将来の資金移転」を担保するため、

法人→個人または法人→個人→相続人へのキャッシュフロー設計が可能です。

■ ケース②|法人名義の退職金準備型(定期保険+逓増型)

- 被保険者は役員(社長)

- 法人が長期定期保険(または逓増型)で役員退職金の準備を行う

- 解約返戻金を退任タイミングに合わせて回収 → 退職金として支給

- 支給時は「退職所得」扱いとなり、給与より大幅に税優遇あり

結果として

- 法人の支出(保険料)は資金繰りに合わせて設計可能

- 退任時には一括で「税優遇されたキャッシュ移動」が可能

■ ケース③|社内制度連動型(選択制企業型DC・はぐくみ企業年金)

保険商品ではないが、企業年金制度を利用してキャッシュ移動と節税を実現する例

- 選択制企業型DC(企業型確定拠出年金)

- 役員報酬を一部拠出へ振替 → 社会保険料の軽減

- 将来の個人資産形成を法人で支援

- はぐくみ企業年金

- 自社年金制度として「退職準備金」を積み立て

- 一般社団法人が運営するため税務上の透明性が高い

この仕組みの強み

- 「保険に頼らないキャッシュ移動」かつ

- 社会保険料負担を軽減できる制度的強さがある

■ なぜ今「合法キャッシュ戦略」が重要なのか?

税務調査は年々厳しくなっています。

その中で、「一時払い保険で節税!」などの誤情報は淘汰され、制度に則った実務設計しか残りません。

ここで紹介したスキームは、いずれも

- 制度整合性が明確で

- 多くの税理士も認める正統派戦略で

- 実際に導入・成果が出ている事例です

■ 相談の多いパターン

|

相談パターン |

解決スキーム |

|

法人に現金はあるが個人に渡せない |

経済的利益の供与スキーム |

|

退任時に多額のキャッシュを移したい |

退職金準備型保険 × 節税支給 |

|

社会保険料を軽減しつつ将来資産も形成したい |

選択制DC・はぐくみ企業年金の活用 |

■ 実行するには?

実行には「制度」「保険」「設計」の三位一体が必要です。

- 税理士に聞いても「商品設計」までは対応できません

- 保険営業に聞いても「制度適格性」まで分かりません

だからこそ、制度の上に商品を乗せて設計できるプロが必要なのです。

第7章:相続、事業承継対策

■ 「評価額が高すぎて相続できない」を防ぐ知恵と技術

「社長が亡くなったあと、相続税が払えずに会社を売らざるを得なかった」

これは現実に、全国で今も起きている悲劇です。

なぜ、こんなことが起こるのか?

それは、自社株の評価額が高すぎるからです。

■ 自社株評価は「見えない相続爆弾」

未上場企業の株式評価には、「類似業種比準価額法」「純資産価額法」などがあります。

どちらも、会社が黒字であればあるほど評価額が跳ね上がる構造になっています。

特に問題となるのは、以下のようなケース

- 地方で実態評価1,000万円の会社でも、相続税評価は5,000万円超

- 株式を長男に相続させたいが、相続税が支払えない

- 売れない株なのに、高額な相続税が課される

つまり、会社をうまく経営して利益を残してきた社長ほど、評価が高くなって「自社株の罠」にはまるのです。

■ 自社株評価を抑える5つの戦略

1.会社規模の見直し(中小企業評価指針の適用)

一定の売上・従業員数で評価方法が異なる。小規模なら「純資産価額法」のみで評価できる。

2.利益の繰り延べ or 分散

決算期の利益が突出しないように管理。必要に応じて役員報酬の調整、設備投資のタイミング管理などで調整。

3.含み資産の整理

遊休資産・土地などが評価を押し上げる要因となる。不要資産の売却、社外移転、償却などで資産圧縮。

4.保険などによる財務コントロール

キャッシュを保険で一時的に外部化し、決算時の純資産を下げるスキーム。

※保険契約の種類と解約返戻金の扱いには要注意。

5.事前の贈与戦略の実行(相続時精算課税)

株式を生前に贈与しておけば、相続時にはその価額が固定される。将来の株価上昇リスクを封じ込める効果あり。

■ さらに踏み込む「納税猶予・免除制度」の活用

中小企業経営者のために、「事業承継税制」という強力な制度があります。

- 相続税の最大80〜100%を猶予・免除できる

- 自社株式の承継が対象

- ただし、後継者の要件・事業継続要件・計画書提出などハードルあり

この制度は使いこなせれば非常に効果的ですが、申請ミス・運用誤りによって「猶予打ち切り→全額納税」という事例もあります。

■ 重要なのは「今のうちに、できることをやる」こと

自社株の評価対策は、「相続の直前」では間に合いません。

なぜなら

- 直前に動くと「租税回避」とみなされ、否認される可能性あり

- 保険や贈与は数年かけて効果が出る

- 税理士だけでなく、保険・法務・財務の連携が必要

だからこそ、まだ元気なうちに、キャッシュ最大化と自社株評価対策を同時に実行する必要があるのです。

■ ある社長の成功事例

B社の社長(60歳)は、10年前から事業承継を見据え、段階的に以下を実施

- 5年かけて保険と設備投資で純資産圧縮

- 中小企業評価指針を採用し「類似業種比準法→純資産法」に切替

- 株式の一部を長男に相続時精算課税制度で贈与

- 同時に、法人→個人へのキャッシュ移転も計画的に実行

結果、相続発生時の評価額は2,000万円まで圧縮。

納税資金も生命保険で準備済みで、後継者はスムーズに引継ぎ成功。

「もう一回社長やってもいいな」と笑ったそうです。

まとめ

ここまでお読みいただき、誠にありがとうございました。

この資料を通じて、「利益を出す経営」から「キャッシュを残す経営」へ、その発想の転換の重要性をお伝えしてきました 。

- なぜ、黒字でもお金が残らないのか、その「構造的な問題」

- 社会保険料の最適化から始める、即効性の高いコスト削減策。

- 法人にキャッシュを残し、それを合法的に社長個人へ移転させるための具体的なスキーム 。

- そして、将来の安心を確実にするための自社株・事業承継対策 。

これらの戦略は、一つひとつが強力ですが、最も重要なのは「これらすべてを連動させ、貴社に合わせて最適に設計・実行すること」です。

知識として知っているだけでは、残念ながら1円もキャッシュは増えません。

「今のやり方で、5年後も本当に安心できるだろうか?」

「自社の場合、どこから手をつければ最も効果的なのだろうか?」

もし、そう感じていらっしゃるなら、ぜひ一度、私たち専門家にご相談ください。

必要なのは、制度の知識と実行支援を兼ね備え、社長の「右腕」として伴走できる財務パートナーです。

「読んでよかった」で終わらせるか、「相談して、未来を変えた」にするか。

その分岐点は、まさに今かもしれません。

個別相談(今回限り無料)受付中

繰り返しになりますが、

- 「今のやり方で、5年後も安心できる未来は見えますか?」

- 「あなたの会社に、今キャッシュを残す仕組みはありますか?」

- 「いま相談せず、いつ行動しますか?」

ここでお伝えしている戦略は、机上の空論ではありません。

実際に、年商1億〜10億規模の企業で数多く実行されてきた実務型モデルです。

もちろん、すべてを一人で完璧に進める必要はありません。

必要なのは、「経営の右腕」として伴走してくれる専門家です。

「読んでよかった」ではなく、「相談してみた」で終わるかどうか。

それが、今後のキャッシュフローと経営未来を分ける分岐点です。

無料個別相談のご案内

この内容について、御社に最適な設計を一緒に描いてみませんか?

- 自社のキャッシュ最大化診断(無料)

- 税理士・社労士と連携した実務導入支援

- 保険・退職金・年金・贈与設計の最適化

「稼ぐ」ではなく、「残す」経営へ

この情報が、あなたの経営の新しい地図になれば幸いです。

まずはお気軽にお問い合わせください。