※士業・コンサル業・保険・金融業・FPなど、弊社とご同業の方の申し込みはご遠慮ください。

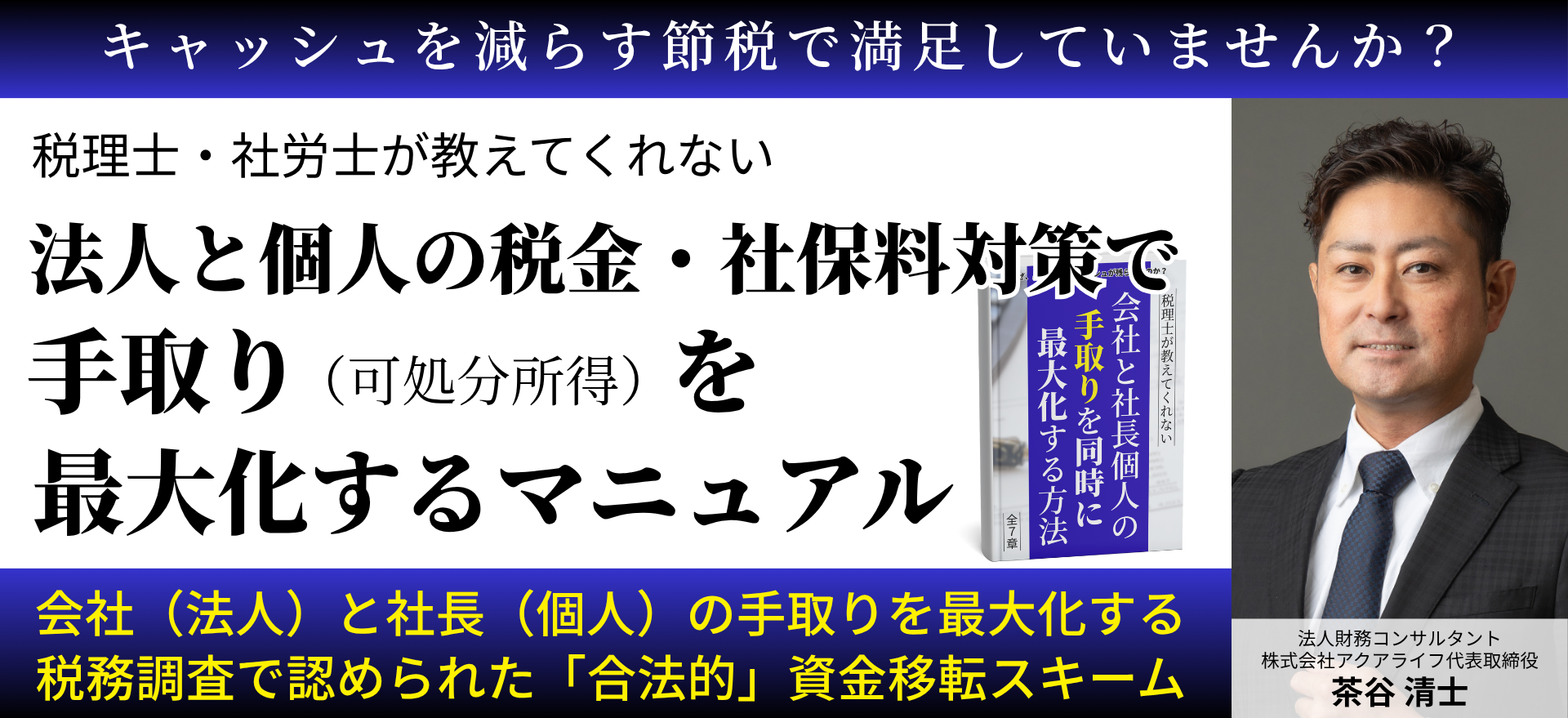

「税金・社保料対策で会社と社長個人の手取りを最大化するマニュアル」とは?

お渡しするマニュアルでは、会社(法人)と社長(個人)の手元に残るお金(可処分所得)を最大化するための、具体的な「資金移転スキーム」を解説しています。

多くの社長が直面する、

- 「節税のために経費を使ったら、肝心なキャッシュが減った」

- 「役員報酬を上げたら、税金と社会保険料でほとんど持っていかれた」

といった「解決法が無い」とあきらめている悩みを解消する独自性の高いスキームを公開しています。

このマニュアルでは、税理士や社労士が通常は提案しない(業務範囲外のため対応できない)、法律の枠内で「法人から個人へ」効率よく資金を移転し、同時に「社会保険料の負担」も最適化する具体的なノウハウをご確認いただけます。

なぜ、税や社保料を大幅に削減しているのに合法で、税務調査でも認められているのか?

そのロジックと導入事例を、ご登録いただいた方限定でご覧いただけます。

主な実績や成果

ご提供するマニュアルで解説している「資金移転スキーム」の事例をご紹介します。

既に多くの企業様で導入し、その合法性と効果が税務調査によっても証明されています。

事例1

1.【実績】税務調査で「全額損金」として承認

経営者が最も懸念される「税務調査」において、当スキームで導入した「みなし給与」は、全額損金として正式に認められています。

- <事例1> 和歌山県・測量業(6月決算)

- 内容: 社長800万円、専務(奥様)500万円の「みなし給与」を導入。

- 結果: 2022年10月の税務調査にて、合計1,300万円全額が損金として認められました。

- <事例2> 大阪府茨木市・内装工事業(2月決算)

- 内容: 社長へ「みなし給与」312万円を導入。

- 結果: 2022年5月の税務調査にて、312万円全額が損金として認められました。

事例2

2.【成果】「資金移転率」シミュレーション結果

このスキームを適用した場合、通常の資金移転(役員報酬の増額)では実現不可能なレベルの「移転率」を達成可能です。

- <ケーススタディ:45歳役員(現状の給与月額150万円)>

- 社会保険料削減を最大化し、年払保険料300万円(10年払込)のプラン を導入した場合...

- 移転率:162.4%

- 正味移転率:244.6%

- というシミュレーション結果が算出されています。

(※移転率・正味移転率の定義はマニュアル内で解説しています)

主な活動歴

3.【信頼】新聞社・金融機関からの登壇実績

このスキームを提供する株式会社アクアライフの代表 茶谷清士は、ファイナンシャルプランナーとして、新聞社や金融機関主催のセミナーにも多数登壇しています。

- 北日本新聞社主催 マネーセミナー&相続セミナー講師

- 北國新聞社主催 マネーセミナー講師

- 北陸銀行金沢南中央支店 営業マン向けセミナー講師

本マニュアルで解説していること

なぜ、税理士も社労士も教えてくれなかったのか?

その理由を含めて、法人と個人の「手取り」を最大化する、合法かつ合理的なスキームを漏らさず紹介しています。

※このマニュアルはWebページでのご提供となります。

- 「役員報酬」の枠外で、社長個人に「全額損金」で資金を移転する「みなし給与」の活用法とは?

- なぜ、決算月(当期)でも実行可能なのか?通常の役員給与(定期同額給与)との決定的な違いと、法人税法が認める「政令」の条文とは?

- なぜ、このスキームが税務調査で「合法」と認められるのか?国税庁が示す「経済的利益」に関する見解を逆手に取った、税務調査官も反論できないロジック

- 役員報酬の「払い方」を合法的に変更するだけで、社長個人の「社会保険料」負担を劇的に(最大年間247万円)削減する方法

- 通常の役員報酬(手取率50%)や退職金(手取率85%)と比較して、「移転率162.4%」 という圧倒的な数値を実現する資金移転の全貌

- 節税のつもりでキャッシュを減らす「経費支出」や、出口で課税される「課税繰り延べ商品」(経営セーフティ共済など)とは根本的に異なる、「お金が無くならない」本当の資産形成術

- 「税理士」「社労士」「保険営業マン」など、特定業務の専門家では決して決して提案できない、法人・個人をトータルで最適化する唯一無二の実効性の高い手法

このマニュアルを読めば、「会社のお金は増えるが、社長の手取りは増えない」という長年のジレンマから解放される道筋が見えるはずです。

※士業・コンサル業・保険・金融業・FPなど、弊社とご同業の方の申し込みはご遠慮ください。

マニュアル制作者の紹介

茶谷 清士(ちゃたに きよし)

株式会社アクアライフ 代表取締役

ファイナンシャルプランナー/法人財務コンサルタント

なぜ、私が税理士や社労士では不可能な提案ができるのか?

それは、私自身が20年以上、200社以上の財務戦略を支援してきた専門家であると同時に、あなたと同じ中小企業の「経営者」だからです。

机上の空論ではない、現場で成果を上げてきた実務的なノウハウだけを、このマニュアルに凝縮しました。

私たちは、士業の先生方と連携しながら、彼らの「守り」の姿勢だけでは届かない、経営者のための「攻め」の財務戦略を設計し、その実行まで伴走する【実行支援型コンサルタント】です。

【主な実績】

- 法人顧客対応実績:200社以上(2025年6月現在)

- セミナー・講演実績:のべ300回以上

- 独自の「利益を出さずにキャッシュを残す」戦略で、多くの会社の財務を改善

【セミナー・講演実績(一部抜粋)】

- 経営者向け財務戦略セミナー(テーマ:法人保険×キャッシュ最大化)

- 商工会議所会員向け 中小企業経営セミナー(テーマ:退職金・事業承継対策)

- 税理士法人向け研修(テーマ:保険と事前確定届出給与の法的整理)

- 士業連携プロジェクト勉強会(テーマ:自社株評価と生命保険の融合戦略)

- 中小企業向けWebセミナー(テーマ:社長のキャッシュを残す7つの新戦略)

今すぐ、ご確認ください

なぜ、今すぐマニュアルを手に入れるべきなのでしょうか?

実は、2023年6月に閣議決定された「経済財政運営と改革の基本方針(骨太方針)」では、退職所得課税制度の見直し(勤続年数20年超の控除額引き下げ案)が明記されました。

これは、これまで社長にとって有利に働いてきた「聖域」とも言える税制に、本格的なメスが入り始めたことを意味します。

社長にとって有利な「出口」は、確実に塞がれ始めています。

このマニュアルで解説する「みなし給与」と「役員報酬最適化」を組み合わせたスキームは、"今だからこそ"実行可能なスキームだからです。

もちろん、税務調査でも認められています。

しかし、この手法が1年後、3年後も同じ条件で使える保証はどこにもありません。

1日でも早くこの情報を手に入れ、対策を実行に移すことが、あなたの会社とあなた個人の手元に残るキャッシュを最大化する唯一の方法です。

「知らなかった」では済まされない情報格差が、手取り額の格差に直結します。

そうならないためにも、今すぐお受け取りください。

※士業・コンサル業・保険・金融業・FPなど、弊社とご同業の方の申し込みはご遠慮ください。